Kredit Macet KPR

Dailybusinesstalks.com, 24 Juli 2025 – Program Kredit Pemilikan Rumah (KPR) adalah pilar utama sektor properti dan keuangan Indonesia. KPR tidak hanya memfasilitasi impian masyarakat untuk memiliki hunian. Ia juga menjadi mesin penggerak pertumbuhan ekonomi. Ini dilakukan melalui industri properti dan turunannya. Namun, bayangan ancaman terus membayangi: kredit macet KPR. Masalah ini tidak hanya merugikan bank sebagai pemberi pinjaman. Ia juga menimbulkan aral besar bagi fungsi proteksi asuransi. Asuransi seharusnya menjadi jaring pengaman bagi debitur dan kreditur.

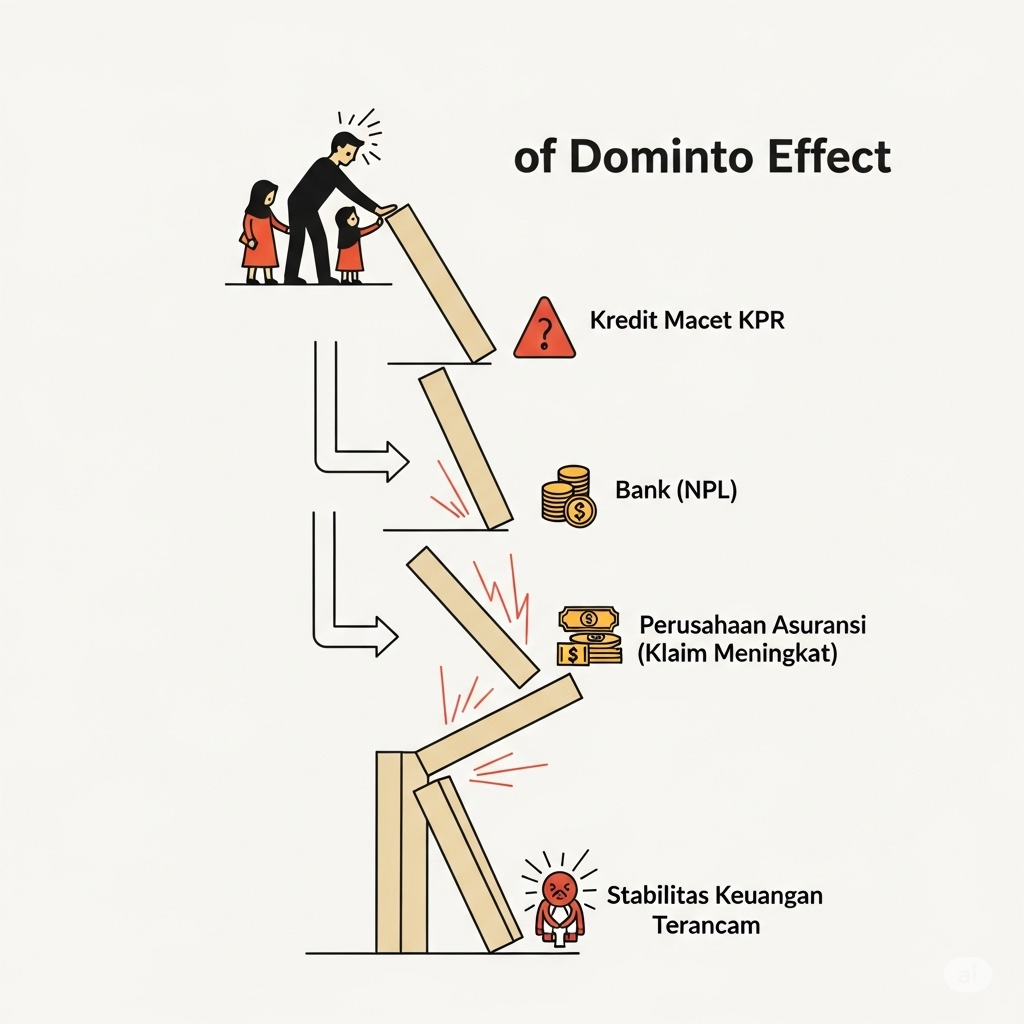

Ketika debitur KPR mengalami gagal bayar, dampaknya merambat ke mana-mana. Perusahaan asuransi penyedia proteksi kredit atau jiwa terkait KPR, seperti asuransi jiwa kredit atau asuransi kerugian, akan menghadapi klaim yang meningkat. Ini berpotensi mengganggu stabilitas finansial mereka. Artikel ini akan mengupas tuntas bagaimana kredit macet KPR menjadi aral bagi proteksi asuransi. Dampaknya terhadap perbankan dan industri asuransi juga akan dibahas. Serta langkah-langkah mitigasi yang perlu diambil untuk menjaga keberlanjutan program KPR akan dijelaskan.

Memahami Kredit Macet KPR dan Perannya dalam Ekosistem Asuransi

Kredit macet KPR terjadi saat debitur tak mampu memenuhi kewajiban pembayaran cicilan KPR. Ini terjadi tak sesuai jadwal. Kondisi ini bisa disebabkan berbagai faktor. Ini mulai dari kehilangan pekerjaan, penurunan pendapatan, masalah kesehatan, hingga ketidakmampuan mengelola keuangan. Dalam konteks perbankan, kredit dikategorikan macet (Non-Performing Loan/NPL). Ini terjadi jika menunggak pembayaran lebih dari 90 hari.

Dalam setiap fasilitas KPR, bank biasanya mewajibkan debitur mengambil beberapa jenis polis asuransi sebagai proteksi:

- Asuransi Jiwa Kredit (AJK): Polis ini melindungi bank dan keluarga debitur. Ini terjadi jika debitur meninggal dunia atau mengalami cacat tetap total. Dalam kasus tersebut, perusahaan asuransi akan melunasi sisa utang KPR kepada bank.

- Asuransi Kebakaran/Kerugian Properti: Polis ini melindungi properti yang diagunkan dari risiko kebakaran. Juga bencana alam (gempa bumi, banjir, dll.), atau kerusakan lainnya. Jika terjadi kerusakan, perusahaan asuransi akan menanggung biaya perbaikan atau penggantian.

Peran asuransi ini sangat krusial. Bagi bank, asuransi berfungsi mitigasi risiko kredit. Ia memastikan pinjaman tetap terlindungi. Ini terjadi meskipun ada peristiwa tak terduga pada debitur atau agunan. Bagi debitur dan keluarganya, asuransi memberikan ketenangan pikiran. Ia menjamin beban utang tak akan jatuh kepada ahli waris jika terjadi hal tak diinginkan.

Namun, saat kredit macet KPR meningkat, mekanisme proteksi asuransi ini menghadapi tantangan serius.

Aral Kredit Macet KPR bagi Proteksi Asuransi

Peningkatan kredit macet KPR menciptakan beberapa masalah signifikan bagi perusahaan asuransi. Ini juga masalah bagi efektivitas proteksi yang mereka tawarkan.

1. Peningkatan Klaim yang Tidak Terduga

Asuransi jiwa kredit dirancang melunasi utang jika debitur meninggal dunia. Namun, kredit macet KPR akibat masalah finansial (bukan kematian atau cacat) tak serta-merta memicu klaim AJK. Tetapi, di situasi ekonomi sulit di mana kredit macet meningkat, ada kemungkinan peningkatan klaim asuransi kerugian properti. Ini karena kondisi properti memburuk. Bahkan klaim AJK bisa meningkat jika masalah finansial berujung pada kondisi kesehatan fatal.

Lebih jauh, peningkatan kredit macet secara umum mencerminkan kondisi ekonomi yang memburuk. Kondisi ini bisa meningkatkan risiko klaim di lini asuransi lain. Lini ini juga dimiliki perusahaan asuransi yang sama.

2. Risiko Moral Hazard dan Seleksi Merugikan

Saat kondisi ekonomi memburuk dan risiko kredit macet KPR meningkat, perusahaan asuransi menghadapi dua tantangan klasik:

- Moral Hazard: Debitur yang kesulitan membayar cicilan mungkin kurang termotivasi menjaga kondisi properti. Bahkan ada potensi penyalahgunaan polis asuransi. Ini terjadi jika mereka merasa tidak ada jalan keluar lain. Meskipun ini jarang terjadi skala besar, potensi ini ada.

- Seleksi Merugikan (Adverse Selection): Di situasi prospek ekonomi tak pasti, individu dengan profil risiko lebih tinggi (misalnya, pekerjaan tidak stabil) cenderung mengambil KPR dan asuransi terkait. Mereka merasa lebih butuh jaring pengaman. Ini dapat menggeser portofolio asuransi ke arah risiko lebih tinggi secara keseluruhan.

3. Penurunan Kepercayaan dan Potensi Penolakan Polis

Jika perusahaan asuransi menghadapi lonjakan klaim akibat kondisi pasar memburuk, mereka bisa lebih ketat proses underwriting (penilaian risiko) polis baru.

- Kriteria Lebih Ketat: Kriteria persetujuan polis asuransi terkait KPR bisa jadi lebih ketat. Ini membuat sebagian calon debitur sulit mendapatkan proteksi.

- Premi Lebih Tinggi: Untuk kompensasi peningkatan risiko, perusahaan asuransi bisa menaikkan premi asuransi. Ini pada akhirnya membebani debitur KPR.

- Penurunan Kepercayaan: Jika ada kasus klaim sulit dicairkan atau terjadi sengketa, ini dapat merusak kepercayaan publik terhadap industri asuransi. Ini termasuk produk asuransi KPR.

4. Dampak pada Likuiditas dan Solvabilitas Perusahaan Asuransi

Lonjakan klaim tak terduga, terutama jika terjadi bersamaan dengan penurunan pendapatan premi atau investasi kurang menguntungkan, bisa menekan likuiditas dan solvabilitas perusahaan asuransi.

- Cadangan Klaim: Perusahaan asuransi harus punya cadangan cukup membayar klaim. Jika klaim melebihi proyeksi, cadangan ini bisa terkuras.

- Rasio Solvabilitas: Regulator (OJK) menetapkan rasio solvabilitas minimum. Jika rasio ini terganggu, perusahaan asuransi bisa dikenakan sanksi. Bahkan izinnya bisa dicabut. Ini akan berdampak sistemik.

Dampak Kredit Macet KPR pada Industri Perbankan

Selain asuransi, kredit macet KPR secara langsung mengancam stabilitas perbankan.

1. Peningkatan Rasio Kredit Bermasalah (NPL)

Ini indikator paling jelas. Peningkatan NPL KPR akan menggerus kualitas aset bank.

- Penurunan Profitabilitas: Bank harus menyisihkan cadangan kerugian kredit untuk NPL. Ini mengurangi laba bersih.

- Penurunan Kualitas Aset: Portofolio kredit bank menjadi kurang sehat. Ini dapat memengaruhi penilaian investor dan lembaga pemeringkat kredit.

2. Penurunan Likuiditas Bank

Saat kredit macet, dana yang seharusnya kembali ke bank untuk disalurkan kembali sebagai pinjaman baru menjadi tertahan.

- Dana Mengendap: Dana bank terikat pada kredit macet. Ini mengurangi ketersediaan dana untuk pinjaman baru atau investasi lainnya.

- Biaya Penanganan NPL: Bank harus mengeluarkan biaya tambahan. Ini untuk menagih, merestrukturisasi, atau melelang agunan dari kredit macet.

3. Pengetatan Standar Kredit KPR

Untuk antisipasi dan mitigasi risiko NPL, bank cenderung mengetatkan standar penyaluran KPR baru.

- Persyaratan Lebih Ketat: Calon debitur akan hadapi persyaratan lebih ketat. Ini termasuk rasio utang terhadap pendapatan lebih rendah, skor kredit lebih tinggi, dan agunan lebih besar.

- Suku Bunga Lebih Tinggi: Untuk kompensasi risiko, bank mungkin menaikkan suku bunga KPR. Ini membuat pinjaman jadi lebih mahal bagi konsumen.

- Perlambatan Pertumbuhan KPR: Pengetatan ini pada akhirnya akan memperlambat pertumbuhan KPR secara keseluruhan. Ini berdampak pada sektor properti dan ekonomi.

4. Risiko Sistemik

Jika kredit macet KPR mencapai tingkat mengkhawatirkan dan menyebar ke banyak bank, hal itu bisa memicu risiko sistemik. Ini mengancam stabilitas sistem keuangan nasional. Krisis properti di beberapa negara masa lalu sering diawali lonjakan kredit macet KPR.

Faktor Pendorong Peningkatan Kredit Macet KPR

Beberapa faktor bisa memicu peningkatan kredit macet KPR:

1. Kondisi Ekonomi Makro yang Memburuk

- Perlambatan Pertumbuhan Ekonomi: Resesi atau perlambatan ekonomi bisa sebabkan PHK massal atau penurunan pendapatan. Ini mengurangi kemampuan debitur membayar cicilan.

- Inflasi Tinggi: Kenaikan harga barang dan jasa mengurangi daya beli masyarakat. Ini membuat alokasi dana untuk cicilan KPR lebih sulit.

- Kenaikan Suku Bunga Acuan: Jika bank sentral menaikkan suku bunga acuan untuk kendalikan inflasi, suku bunga KPR juga akan naik. Ini memberatkan debitur dengan cicilan lebih besar.

2. Kualitas Debitur yang Kurang Baik

- Penilaian Risiko yang Kurang Akurat: Jika bank kurang teliti menilai kemampuan bayar calon debitur di awal, risiko kredit macet lebih tinggi.

- Perubahan Kondisi Finansial Debitur: Meskipun di awal sehat, kondisi finansial debitur bisa berubah drastis akibat peristiwa tak terduga.

3. Kualitas Properti dan Pasar Properti

- Penurunan Harga Properti: Jika harga properti turun drastis, nilai agunan bisa lebih rendah dari sisa utang. Ini membuat bank kesulitan pulihkan kerugian jika terjadi lelang.

- Kelebihan Pasokan Properti: Pasar properti jenuh dengan kelebihan pasokan bisa menekan harga. Ini juga membuat properti sulit dijual. Hal ini berdampak pada kemampuan debitur menjual properti jika mereka kesulitan membayar.

4. Bencana Alam atau Pandemi

Peristiwa luar biasa seperti bencana alam skala besar atau pandemi (misal COVID-19) dapat sebabkan gangguan ekonomi luas. Ini memicu PHK dan penurunan pendapatan massal. Berujung pada peningkatan kredit macet.

Langkah Mitigasi dan Solusi

Untuk mengatasi aral kredit macet KPR dan melindungi proteksi asuransi, diperlukan pendekatan multisektoral:

Bagi Perbankan:

- Peningkatan Kehati-hatian dalam Penyaluran KPR: Perkuat analisis kelayakan kredit. Gunakan data alternatif. Lakukan simulasi stres untuk uji kemampuan bayar debitur.

- Restrukturisasi Kredit: Beri opsi restrukturisasi (penundaan cicilan, perpanjangan tenor, penurunan suku bunga) bagi debitur kesulitan sementara. Ini mencegah kredit macet total.

- Manajemen NPL yang Efektif: Punya tim khusus penanganan NPL. Ini termasuk negosiasi, mediasi, dan lelang agunan efisien jika perlu.

- Diversifikasi Portofolio: Jangan terlalu bergantung pada satu jenis kredit atau segmen pasar. Ini mengurangi risiko konsentrasi.

Industri Asuransi:

- Peningkatan Akurasi Underwriting AJK/Asuransi Properti: Lakukan penilaian risiko lebih cermat. Ini terhadap calon tertanggung dan properti diasuransikan.

- Inovasi Produk Asuransi: Kembangkan produk asuransi lebih fleksibel. Misal, bisa disesuaikan fluktuasi pendapatan debitur. Atau asuransi mencakup risiko kehilangan pekerjaan.

- Kolaborasi dengan Bank: Perkuat kerja sama dengan bank. Ini untuk berbagi data dan informasi. Ini terkait profil risiko debitur dan kondisi pasar.

- Penguatan Cadangan: Pastikan perusahaan asuransi punya cadangan memadai. Juga manajemen risiko kuat. Ini untuk hadapi lonjakan klaim.

Pemerintah dan Regulator (OJK, BI):

- Kebijakan Makroprudensial yang Tepat: Terapkan kebijakan jaga stabilitas sistem keuangan. Misal, rasio Loan to Value (LTV) sehat. Dan batasan rasio utang terhadap pendapatan.

- Pengawasan Ketat: OJK perlu terus lakukan pengawasan ketat. Ini terhadap kesehatan perbankan dan industri asuransi. Pastikan kepatuhan regulasi dan standar solvabilitas.

- Stimulus Ekonomi: Terapkan kebijakan fiskal dan moneter dukung pertumbuhan ekonomi dan penciptaan lapangan kerja. Ini secara tidak langsung mengurangi risiko kredit macet.

- Edukasi Keuangan: Tingkatkan literasi keuangan masyarakat. Terutama terkait manajemen utang dan pentingnya asuransi. Ini agar debitur lebih siap hadapi risiko finansial.

- Perlindungan Konsumen: Pastikan ada mekanisme jelas dan adil. Ini untuk penyelesaian sengketa antara debitur, bank, dan perusahaan asuransi.

Kesimpulan

Kredit macet KPR adalah tantangan serius. Ini dapat mengadang efektivitas proteksi asuransi dan mengancam stabilitas sektor keuangan. Ini masalah kompleks. Ia membutuhkan pendekatan komprehensif dari berbagai pihak. Dengan pemahaman mendalam tentang risiko, penerapan strategi mitigasi efektif, dan kolaborasi kuat antara perbankan, industri asuransi, serta regulator, dampak negatif kredit macet KPR dapat diminimalkan.

Pada akhirnya, menjaga kesehatan program KPR adalah kepentingan bersama. Ini tidak hanya untuk melindungi bank dan perusahaan asuransi. Lebih penting lagi, ini untuk memastikan impian kepemilikan rumah tetap terjangkau masyarakat. Sekaligus menjaga stabilitas dan pertumbuhan ekonomi nasional.