laba multifinance

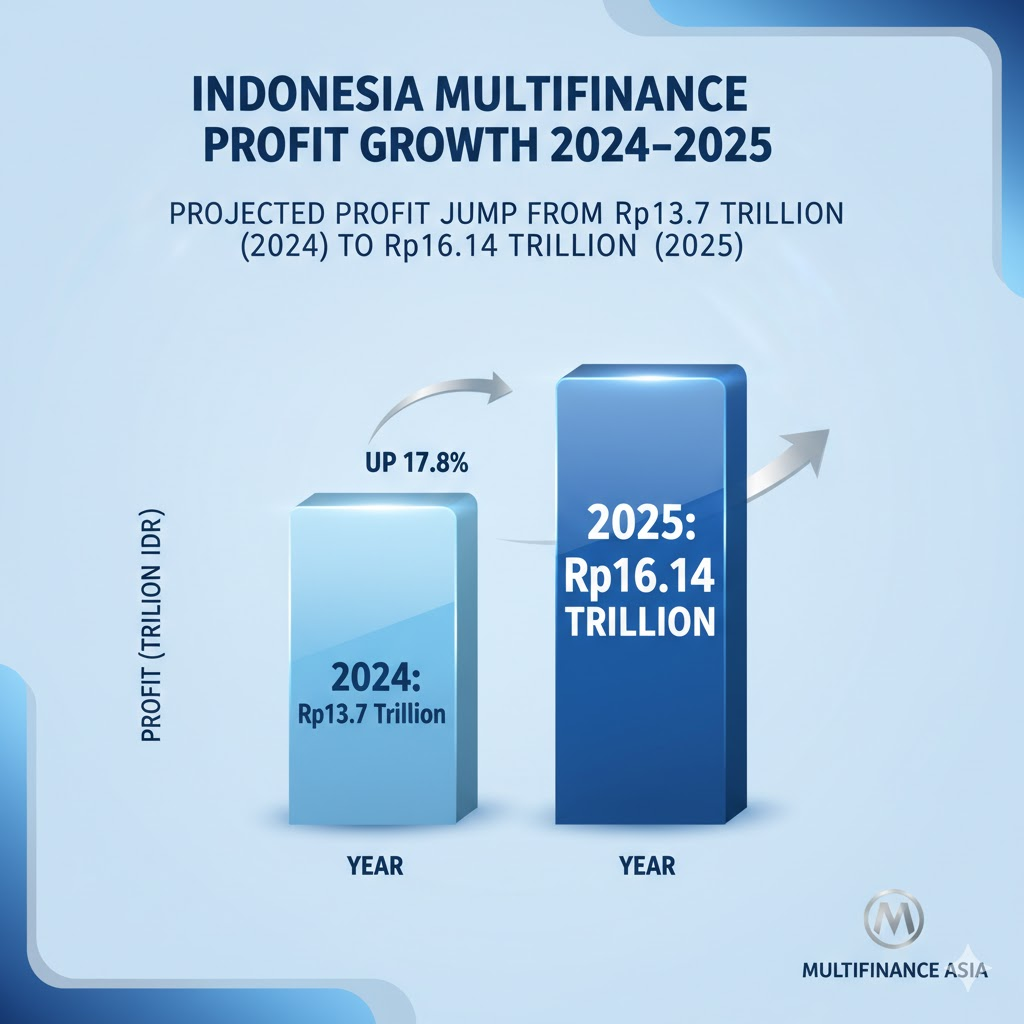

Dailybusinesstalks.com, Indonesia – Kinerja industri pembiayaan nasional sepanjang 2025 mencatat capaian positif yang signifikan. Berdasarkan laporan Otoritas Jasa Keuangan (OJK), laba bersih sektor multifinance mencapai Rp16,14 triliun, naik hampir 18 persen dibanding periode yang sama tahun sebelumnya.

Peningkatan laba multifinance ini menjadi sinyal kuat bahwa industri pembiayaan telah melewati masa sulit pasca-pandemi. Menurut pakar keuangan, kinerja positif tersebut bukan sekadar hasil peningkatan penyaluran pembiayaan, melainkan karena perbaikan kualitas kredit dan efisiensi biaya operasional yang berhasil dilakukan oleh banyak perusahaan multifinance besar. neraka33

Tren Pertumbuhan Multifinance 2025

Sektor multifinance menunjukkan tren ekspansi yang sehat dengan tetap menjaga kehati-hatian. Total aset industri per September 2025 tercatat sekitar Rp568 triliun, sedangkan penyaluran pembiayaan mencapai Rp440 triliun.

Rasio Non-Performing Financing (NPF) turun signifikan menjadi 2,1%, terendah dalam empat tahun terakhir, mencerminkan peningkatan kualitas portofolio kredit.

Menurut analis keuangan dari Universitas Indonesia, Dr. Rendra Prasetyo, penurunan NPF menjadi faktor dominan dalam peningkatan laba.

“Perusahaan multifinance tidak hanya fokus menyalurkan pembiayaan, tapi juga memperkuat sistem penagihan dan manajemen risiko kredit. Hasilnya terlihat langsung pada margin keuntungan yang meningkat,” jelas Rendra.

Faktor Perbaikan Kualitas Kredit

Selama pandemi dan masa pemulihan, perusahaan multifinance menghadapi tekanan besar dari restrukturisasi kredit. Namun sejak 2023, banyak perusahaan berhasil menormalisasi portofolionya.

Perbaikan ini ditunjang oleh:

- Seleksi nasabah lebih ketat melalui sistem credit scoring digital berbasis AI.

- Integrasi data dengan fintech aggregator, memungkinkan deteksi dini risiko gagal bayar.

- Peningkatan edukasi keuangan konsumen oleh asosiasi multifinance dan OJK.

Hasilnya, kolektibilitas kredit meningkat, sementara rasio gagal bayar menurun. Perusahaan besar seperti Adira Finance, FIF Group, WOM Finance, dan BFI Finance melaporkan penurunan beban cadangan kerugian penurunan nilai (CKPN), yang langsung meningkatkan laba bersih.

Efisiensi Biaya Operasional

Selain perbaikan kredit, efisiensi biaya menjadi pilar kedua yang menopang laba multifinance.

Transformasi digital mendorong efisiensi di berbagai lini bisnis: pemasaran, penilaian risiko, hingga penagihan.

Langkah-langkah utama yang dilakukan perusahaan antara lain:

- Digitalisasi proses loan approval dan e-KYC untuk mempercepat verifikasi.

- Implementasi chatbot collection untuk penagihan otomatis.

- Pemangkasan cabang fisik dan optimalisasi platform digital.

- Pemanfaatan cloud-based accounting system untuk menghemat biaya pelaporan.

Dampaknya nyata — rasio Operating Expense to Operating Income (OEOI) menurun dari 67% menjadi 63%, menandakan peningkatan efisiensi yang signifikan.

“Efisiensi bukan hanya soal penghematan, tapi juga peningkatan produktivitas tenaga kerja,” ujar Rendra.

Perbandingan dengan 2024

Pada 2024, laba industri multifinance masih di kisaran Rp13,7 triliun. Lonjakan ke Rp16,14 triliun di tahun 2025 mencerminkan pertumbuhan 17–18 persen dalam setahun.

Kenaikan ini terjadi meski kondisi makroekonomi belum sepenuhnya pulih, di mana suku bunga acuan BI masih tinggi di level 6,25%.

Faktor pendorong tambahan:

- Kestabilan ekonomi domestik menjaga daya beli masyarakat untuk kredit kendaraan.

- Peningkatan pembiayaan sektor produktif, seperti alat berat dan logistik.

- Konsolidasi industri, di mana pemain besar memperkuat pangsa pasar melalui merger dan akuisisi.

Digitalisasi sebagai Game Changer

Era digital menjadikan perusahaan pembiayaan tak lagi bergantung pada model konvensional. Digitalisasi memungkinkan penilaian kredit lebih akurat dan proses pembiayaan lebih cepat.

Contoh: beberapa multifinance besar kini menggunakan machine learning untuk memprediksi perilaku bayar nasabah hingga tiga bulan ke depan.

Transformasi ini memperkuat manajemen risiko dan mempercepat keputusan pembiayaan. Selain itu, integrasi dengan platform e-commerce dan marketplace membuka peluang baru untuk pembiayaan mikro dengan risiko rendah.

Pakar: Kombinasi Strategi adalah Kunci

Menurut analis senior Kurniawan Santoso, keberhasilan sektor multifinance bukan hasil kebetulan.

“Kombinasi antara disiplin risiko, digitalisasi, dan efisiensi biaya membentuk strategi pertumbuhan yang berkelanjutan. Tidak heran jika laba meningkat, meski volume pembiayaan belum melonjak drastis,” katanya.

Ia juga menambahkan, model bisnis multifinance kini lebih resilien terhadap gejolak ekonomi, karena telah mengandalkan data besar dan otomatisasi proses internal.

Tantangan Masih Ada

Meski pertumbuhan laba positif, industri multifinance tetap menghadapi tantangan struktural:

- Tingginya biaya dana akibat suku bunga acuan tinggi.

- Keterbatasan akses pembiayaan wholesale bagi perusahaan menengah.

- Persaingan ketat dari fintech lending yang menawarkan proses cepat tanpa agunan.

- Kewajiban kepatuhan ESG (Environment, Social, Governance) yang membutuhkan investasi besar di awal.

Namun, para pelaku industri optimistis sektor multifinance akan tetap tumbuh positif di 2026, seiring proyeksi penurunan suku bunga dan peningkatan konsumsi masyarakat.

Outlook 2026: Laba Masih Bisa Naik

OJK memproyeksikan pertumbuhan pembiayaan baru 8–10 persen tahun depan. Dengan penurunan NPF yang berkelanjutan dan efisiensi biaya yang terus meningkat, margin laba masih berpotensi naik.

Industri juga mulai fokus pada green financing dan pembiayaan ramah lingkungan, yang ke depan bisa membuka segmen pasar baru.

“Jika tren efisiensi dan manajemen risiko ini berlanjut, laba multifinance bisa menembus Rp18 triliun pada 2026,” tambah Kurniawan.

Implikasi untuk Investor dan Pemerintah

Bagi investor, kinerja multifinance menjadi indikator stabilitas ekonomi nasional.

- Investor saham melihat sektor ini sebagai defensive sector dengan potensi dividen rutin.

- Investor institusi memanfaatkan obligasi multifinance sebagai aset berimbal hasil stabil.

- Pemerintah diuntungkan karena industri ini berkontribusi besar terhadap pembiayaan konsumsi domestik.

Selain itu, laba yang meningkat juga memperkuat posisi perusahaan dalam ekspansi digital dan peningkatan kepercayaan pasar.

Kesimpulan

Capaian laba multifinance Rp16,14 triliun pada 2025 adalah hasil nyata dari disiplin strategi industri keuangan: perbaikan kredit, efisiensi biaya, dan adaptasi digital.

Kinerja ini membuktikan bahwa perusahaan pembiayaan di Indonesia telah matang secara operasional dan semakin canggih secara teknologi.

Tantangan eksternal masih ada, namun kombinasi strategi cerdas dan manajemen risiko yang kuat menjadikan industri multifinance sebagai salah satu sektor paling adaptif dalam sistem keuangan nasional.

Ke depan, sektor ini bukan hanya akan bertahan — tetapi akan menjadi motor pertumbuhan ekonomi menengah Indonesia.