Penjaminan Polis Asuransi LPS

Dailybusinesstalks.com, 23 Juli 2025 – Ketidakpastian ekonomi dan volatilitas pasar kerap menimbulkan kekhawatiran. Ini termasuk bagi pemegang polis asuransi. Setelah beberapa kasus gagal bayar yang sempat mengguncang industri, kehadiran Lembaga Penjamin Simpanan (LPS) sebagai penjamin polis asuransi membawa angin segar. Ini adalah harapan baru. Sejak akhir tahun 2024, langkah ini bertujuan meningkatkan kepercayaan masyarakat terhadap industri asuransi di Indonesia. Namun, sangat penting memahami kriteria penjaminan polis asuransi LPS. Penting juga mengetahui produk apa saja yang menjadi pengecualian dari skema penjaminan vital ini.

Skema penjaminan polis oleh LPS bukan cek kosong. Ini tidak berarti semua polis asuransi otomatis dijamin. Ada aturan main ketat, batas maksimal, dan kriteria spesifik. Semua harus dipenuhi. Ini dirancang untuk perlindungan tepat sasaran. Juga untuk mendorong disiplin pasar. Serta menjaga stabilitas sistem keuangan secara keseluruhan. Pemahaman komprehensif tentang kisi-kisi ini akan membantu pemegang polis membuat keputusan lebih terinformasi. Mereka juga akan merasa lebih aman.

Peran Kritis LPS dalam Industri Asuransi

Sebelum adanya LPS sebagai penjamin polis, industri asuransi belum memiliki jaring pengaman setingkat perbankan. Kini, peran LPS meluas, memberikan fondasi perlindungan yang lebih kuat:

1. Melindungi Pemegang Polis: Memberi Rasa Aman

Tujuan utama LPS adalah memberi rasa aman bagi pemegang polis. Jika perusahaan asuransi bangkrut atau dicabut izin usahanya oleh Otoritas Jasa Keuangan (OJK), LPS akan mengembalikan dana yang dijamin. Ini mirip fungsi LPS pada simpanan bank. Dana nasabah dilindungi hingga batas tertentu. Adanya perlindungan ini dapat mengurangi kekhawatiran masyarakat. Mereka tidak perlu takut kehilangan uang yang sudah diinvestasikan dalam premi asuransi.

2. Menjaga Stabilitas Industri Asuransi: Mencegah Kepanikan

Sektor keuangan sangat rentan kepanikan publik. Jika ada berita tentang satu perusahaan asuransi bermasalah, risiko penarikan dana besar-besaran bisa terjadi. Ini mengancam stabilitas seluruh industri. Dengan adanya penjaminan LPS, kepercayaan publik terjaga. Masyarakat tahu ada “penjaga terakhir”. Ini jika terjadi hal tidak diinginkan. Risiko krisis sistemik pun berkurang.

3. Mendorong Disiplin Pasar: Akuntabilitas Perusahaan

LPS hadir sebagai jaring pengaman. Namun, ini tidak berarti perusahaan asuransi bisa sembrono mengelola dananya. Justru sebaliknya, keberadaan LPS mendorong disiplin pasar. Perusahaan asuransi harus memenuhi kriteria untuk menjadi peserta program penjaminan. Mereka juga wajib membayar premi penjaminan berkala kepada LPS. Hal ini mendorong perusahaan mengelola risiko lebih baik. Mereka juga menjaga kesehatan keuangannya agar tetap memenuhi standar. Jika ada perusahaan terindikasi tidak sehat, LPS punya peran resolusi.

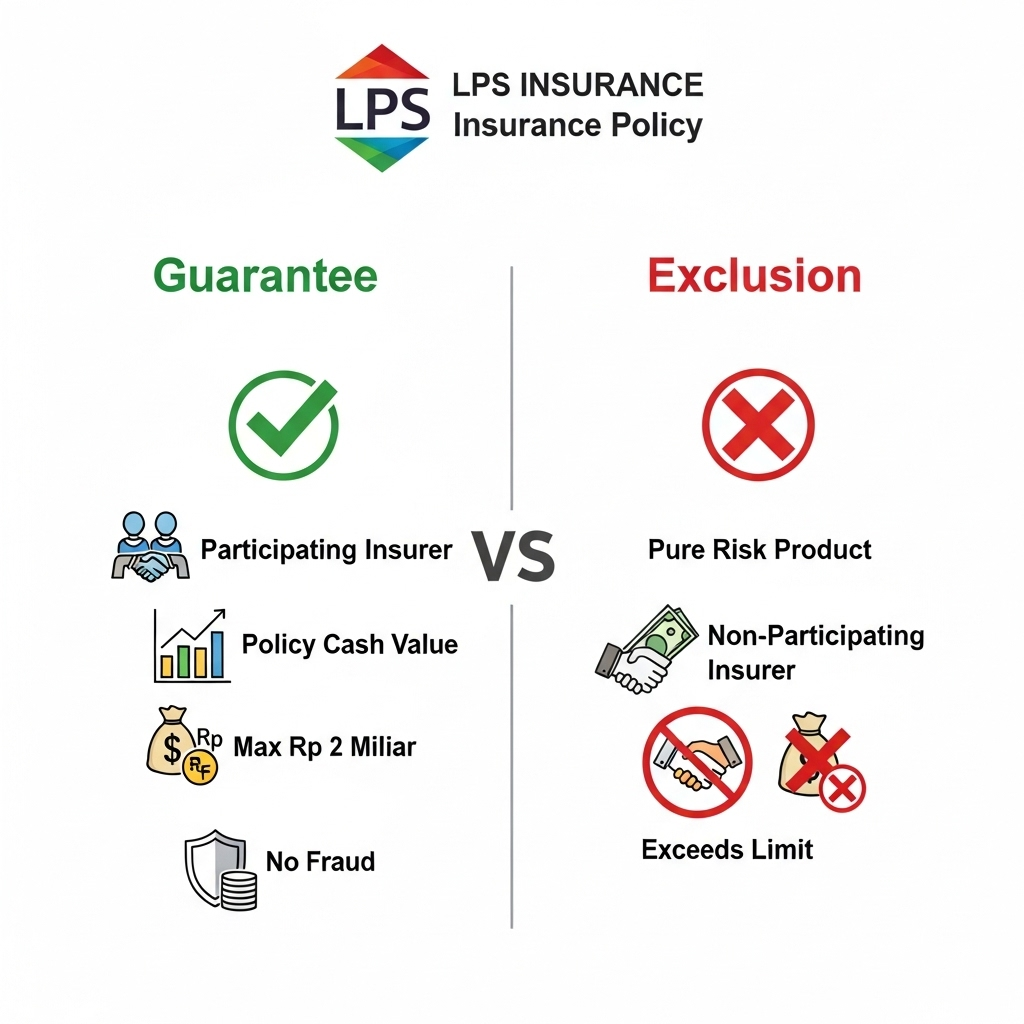

Kriteria Utama Polis Asuransi yang Dijamin LPS

Tidak semua polis asuransi dijamin otomatis oleh LPS. Polis Anda harus memenuhi beberapa kriteria utama agar masuk cakupan penjaminan. Memahami kriteria ini sangat krusial:

1. Perusahaan Asuransi Peserta Program Penjaminan Polis

Ini syarat fundamental. Polis Anda harus diterbitkan perusahaan asuransi yang resmi terdaftar sebagai peserta program penjaminan polis LPS. Perusahaan ini wajib membayar premi penjaminan berkala kepada LPS. Sebagai pemegang polis, Anda harus memastikan perusahaan asuransi terdaftar. Informasi ini biasanya transparan dan dapat dicek di situs web resmi LPS atau perusahaan asuransi. Jika perusahaan Anda bukan peserta, polis Anda tidak dijamin.

2. Batas Maksimal Penjaminan Per Pemegang Polis

Mirip penjaminan simpanan bank, penjaminan polis asuransi oleh LPS punya batas maksimal per pemegang polis. Peraturan per 2025 menetapkan batas maksimalnya Rp 2 miliar per pemegang polis per perusahaan asuransi.

- Contoh Kasus: Anda punya dua polis senilai Rp 1,5 miliar di satu perusahaan asuransi yang sama. Total nilai Anda Rp 3 miliar. LPS hanya menjamin hingga Rp 2 miliar. Sisa Rp 1 miliar tidak dijamin.

- Strategi Diversifikasi: Jika nilai investasi asuransi Anda sangat besar, pertimbangkan diversifikasi polis. Sebarkan di lebih dari satu perusahaan asuransi berbeda. Pastikan keduanya peserta LPS. Ini untuk cakupan penjaminan maksimal.

3. Nilai Tunai Polis yang Terbentuk

Penjaminan polis asuransi oleh LPS fokus pada nilai tunai polis (cash surrender value atau nilai tebus) yang terbentuk. Bukan pada nilai pertanggungan penuh.

- Untuk Asuransi Jiwa Tradisional: Yang dijamin adalah nilai tunai yang terakumulasi dari premi yang Anda bayarkan, sesuai ketentuan polis.

- Untuk Asuransi Jiwa Unit-Linked: Penjaminan berlaku pada nilai investasi yang terbentuk dalam akun nasabah. Nilai ini fluktuatif sesuai kinerja aset dasar (saham, obligasi, dll.). Yang dijamin adalah nilai terakhir yang terbentuk saat perusahaan dinyatakan gagal.

- Untuk Asuransi Umum: Penjaminan bisa berlaku untuk sisa premi yang belum terpakai atau klaim yang seharusnya sudah dibayarkan. Ini jika perusahaan dilikuidasi di tengah periode polis. Batasan dan mekanisme spesifik akan diatur lebih lanjut.

4. Polis Tidak Mengandung Unsur Kecurangan

Integritas adalah kunci. Polis yang dijamin harus sah. Polis tidak boleh mengandung unsur kecurangan atau pelanggaran hukum oleh pemegang polis. Ini termasuk, namun tidak terbatas pada, penggunaan data palsu, manipulasi informasi, atau polis yang dibuat untuk pencucian uang atau pendanaan terorisme. LPS punya hak menolak penjaminan jika terbukti ada kecurangan.

5. Perusahaan Asuransi dalam Kondisi Gagal/Dicabut Izin Usaha

Penjaminan oleh LPS tidak otomatis aktif setiap kali ada masalah keuangan di perusahaan asuransi. Proses penjaminan baru dimulai jika perusahaan asuransi resmi dinyatakan gagal dan/atau dicabut izin usahanya oleh Otoritas Jasa Keuangan (OJK). Setelah itu, LPS akan mengambil alih. Mereka akan melakukan proses likuidasi. Kemudian, mereka memulai pembayaran klaim penjaminan kepada pemegang polis yang memenuhi syarat.

Produk Asuransi yang Dijamin LPS dan Pengecualiannya

Memahami jenis produk yang dijamin dan dikecualikan adalah esensial. Ini untuk mengelola ekspektasi Anda.

Produk Asuransi yang Dijamin LPS: Fokus pada Nilai Tunai atau Investasi

Secara umum, produk asuransi dengan komponen tabungan, investasi, atau akumulasi dana yang dikelola perusahaan asuransi adalah fokus utama penjaminan:

- Asuransi Jiwa Tradisional: Polis jiwa jangka panjang dengan fitur nilai tunai atau tebus. Sebagian premi yang dibayarkan terakumulasi sebagai nilai tunai yang bisa dicairkan. Contohnya asuransi jiwa dwiguna atau asuransi jiwa seumur hidup.

- Asuransi Jiwa Unit-Linked: Yang dijamin adalah nilai investasi yang terbentuk dalam akun nasabah. Ini fluktuatif sesuai kinerja aset dasar. Penjaminan berlaku hingga batas maksimal.

- Asuransi Kesehatan dengan Fitur Investasi/Tabungan: Beberapa produk asuransi kesehatan atau jiwa dengan elemen tabungan atau pengembalian premi (cashback) juga bisa dipertimbangkan. Nilai tunai yang terbentuk akan dijamin LPS.

- Asuransi Umum Terkait Klaim atau Sisa Premi: Penjaminan dapat berlaku untuk klaim yang sudah disetujui tapi belum dibayar oleh perusahaan asuransi yang gagal. Atau untuk sisa premi yang belum terpakai jika polis dihentikan karena likuidasi. Mekanisme dan batasan spesifik akan diatur lebih lanjut.

Produk Asuransi yang Dikecualikan dari Penjaminan LPSPenjaminan Polis Asuransi LPS

Beberapa jenis produk atau situasi di mana polis asuransi tidak dijamin oleh LPS. Pemahaman pengecualian ini sangat penting:

- Produk Asuransi Murni Risiko (Pure Protection): Polis yang murni hanya beri perlindungan risiko. Tanpa komponen tabungan, investasi nilai tunai, atau pengembalian premi. Contohnya sebagian besar produk asuransi umum (kendaraan all risk murni, rumah murni kebakaran, perjalanan murni tanpa pengembalian premi) atau asuransi jiwa term life murni (berjangka tanpa nilai tunai). Karena tidak ada nilai tunai terbentuk, tidak ada yang dijamin LPS.

- Produk Asuransi Kredit: Polis ini didesain khusus. Tujuannya melindungi pemberi pinjaman (misal bank) dari risiko gagal bayar nasabah. Ini melindungi lembaga keuangan, bukan peminjam.

- Produk Asuransi Mikro: Produk asuransi premi sangat kecil. Pertanggungan terbatas. Untuk segmen masyarakat berpenghasilan rendah. Meskipun penting untuk inklusi keuangan, sifatnya yang sangat mikro mungkin tidak masuk skema penjaminan standar LPS. Atau punya skema perlindungan tersendiri.

- Polis Diterbitkan Perusahaan Asuransi Non-Peserta: Ini pengecualian fundamental. Jika perusahaan asuransi tempat Anda beli polis tidak terdaftar sebagai peserta program penjaminan polis LPS, maka polis Anda tidak dijamin. Ini terlepas dari jenis produknya.

SELANJUTNYA

- Klaim Terjadi Sebelum Perusahaan Dinyatakan Gagal:

LPS hanya menjamin polis yang jadi kewajiban perusahaan asuransi yang sudah resmi dinyatakan gagal dan dicabut izin usahanya oleh OJK. Klaim yang sudah terjadi dan seharusnya dibayar sebelum perusahaan gagal, tanggung jawabnya ada pada perusahaan tersebut (dan kurator jika sudah proses likuidasi), bukan LPS. - Polis dengan Nilai Tunai Melebihi Batas Penjaminan: Seperti dijelaskan, jika total nilai tunai polis Anda di satu perusahaan asuransi melebihi batas penjaminan (saat ini Rp 2 miliar), kelebihan itu tidak dijamin LPS.

- Polis dengan Unsur Investasi Agresif/Berisiko Tinggi: Meskipun unit-linked dijamin (komponen investasi), ada potensi produk investasi terlalu agresif atau struktur kompleks dan berisiko tinggi. Ini mungkin punya batasan khusus. Bahkan bisa dikecualikan jika di luar koridor penjaminan standar. Namun, detail ini akan diatur lebih lanjut dalam regulasi LPS.

Pentingnya Pilihan dan Pemahaman Pemegang Polis

Keberadaan penjaminan polis asuransi oleh LPS adalah langkah maju signifikan. Ini menciptakan jaring pengaman tambahan. Ini meningkatkan kepercayaan. Serta berkontribusi pada stabilitas sistem keuangan nasional. Namun, ini tidak berarti pemegang polis bisa abai. Tetap harus cermat memilih perusahaan asuransi. Juga harus memahami produk yang dibeli.

Beberapa hal yang tetap harus diperhatikan pemegang polis:

- Pastikan Perusahaan Terdaftar dan Diawasi OJK: Ini langkah pertama dan utama. Tujuannya memastikan legalitas dan kredibilitas perusahaan asuransi.

- Cek Status Kepesertaan LPS: Selalu konfirmasi bahwa perusahaan asuransi adalah peserta program penjaminan polis LPS. Informasi ini biasanya tersedia transparan di situs web LPS.

- Pahami Produk yang Dibeli: Luangkan waktu membaca cermat polis asuransi Anda. Pahami fitur, manfaat, nilai tunai (jika ada), dan terutama bagian pengecualian. Jangan ragu bertanya kepada agen atau perwakilan perusahaan sampai Anda benar-benar mengerti.

- Diversifikasi Investasi: LPS sudah beri batas penjaminan cukup besar. Namun, diversifikasi polis di beberapa perusahaan (jika sesuai kebutuhan) dapat menyebarkan risiko investasi asuransi Anda.

- Perhatikan Kesehatan Keuangan Perusahaan: Meski ada LPS, memilih perusahaan asuransi dengan rekam jejak keuangan sehat dan reputasi baik tetap prioritas.

Penjaminan polis asuransi oleh LPS adalah inovasi penting. Ini memperkuat perlindungan konsumen di sektor keuangan. Dengan memahami kisi-kisi ini, masyarakat dapat lebih tenang merencanakan masa depan finansial melalui asuransi.